永安研究丨美国宏不雅:特朗普政策取对资产价

特朗普就职以来,其执政许诺不竭推进,但其政策发布的挨次、力度难以预期。贝森特的“3-3-3”打算取卢比奥的“美国优先交际政策”显示,新一届的愿景是“缩小规模取监管力量,增大私营企业力量取对经济的贡献程度”、“压低长端利率,降低取私营部分的融资成本”、“强调美国供应链的平安性,确保供应链取制制业成功回流”。虽然政策对商品的冲击相对恍惚,更多集中于通缩;而对美股的影响则相对了了,能够寻找抗通缩公司、优良的美国制制商,并操纵对外依存度高的美国建建商行业等做为对冲。本年特朗普就职以来,其执政许诺不竭推进,政策思也愈加清晰。从其过往的执政汗青来看,特朗普一直美国优先的执政,正在内政交际范畴奉行了一系列颇具争议的政策。且特朗普的“可预测性”较低,导致政策冲击对、经济的影响不确定程度偏高。市排场临其阴晴不定的政策内容往往措手不及。虽然特朗普政策的挨次、力度难以预期,但其“MAGA(让美国再次伟大)”的思贯穿了其两任任期。连系近期美国新任财务部长贝森特“3-3-3”经济打算的、新任美国国务卿卢比奥的“An Americas first foreign policy”讲话内容,我们能够一窥新一届美国的执政愿景,从而辅帮判断将来的可能财务政策。最新的上,贝森特对其“3-3-3”经济打算的注释是,“但愿将现正在6。8%摆布的财务赤字率降低至3%;实现3%的非通缩性的现实P增加;以及正在2028年前美国原油产量添加3百万桶/日”。正在具体的执政策略上,贝森特的想可谓环环相扣——起首是赤字的削减问题。贝森特认为过去的4年中,因为拜登任内财案的推出较多,目前赤字曾经来到了6。7%,债权/P的比例也快速上升至120%以上。但财务对P增速的边际支持削弱、为了美国国债不变性等要素,需要将赤字程度降至3%摆布——这需要削减收入、同时推进现实P增加,即分母同时发力。削减部分收入的使命则由马斯克的DOGE(效率部分)牵头,通过裁人、强调自从性收入、核实预算等体例削减财务华侈。但理论上来看,削减收入为逆周期性的财务政策,可能会压低经济增速,因而正在公共部分收入下行的同时,需要私营部分补位以维持增加不变。因而,贝森特强调,正在缩减收入的同时,精简繁杂的美国监管系统、推进私营企业投资志愿添加,从而将经济由疫情期间的高财务、高公共部分从导转为私营部分从导,通过推进私家投资增加来实现居平易近工资的天然、健康添加。但仅仅依赖去监管、难以让企业看到收益。因而,为了刺激私家投资,美国财产必需具有高的产物合作力、低的利率以及制形成本。起首针对高产物合作力,贝森特认为能够通过添加关税来降低进口低价产物的劣势,从而美国本土的供应链回流,推进相关制制业投资。而针对相对低的利率取制形成本,其想是添加能源产量(同时还可美国的能源自从性)——油价既取美国消费者的通缩预期相关,也和制制业的出产成底细关,因而扩充保守化石能源产量能够一举多得。此外,降低利率还能够拉低的融资成本、降低利钱收入,从而辅帮削减赤字。最初,除了贝森特细密的财务打算之外,卢比奥的也能够看出美国新一届的决心。正在“An Americas First Foreign Policy”讲话中,卢比奥提到:“美国正在西半球看到的是一个充满机缘的繁荣地域。我们能够加强商业联系,成立伙伴关系来节制移平易近”、“疫情了美国对遥远供应链的依赖的懦弱性。将我们的环节供应链迁徙到西半球将为邻国的经济增加扫清道,并保障美国人本人的经济平安。”总的来看,我们认为目前美国新一届的愿景是“缩小规模取监管力量,增大私营企业力量取对经济的贡献程度”、“压低长端利率,降低取私营部分的融资成本”、“强调美国供应链的平安性,确保供应链取制制业成功回流”。为了绕过繁冗的关税法式,选择采用IEEPA法案,颁布发表美国进入经济告急形态。2月初,特朗普颁布发表对、墨西哥的商品加征25%关税,此中对能源品加征幅度为10%;对我国出口美国的商品加征10%关税。但数小时后,特朗普颁布发表暂停施行上述关税,市场情感有所恢复。对关税的回应上,特朗普、贝森特均暗示上述关税是针对美国芬太尼、不法移平易近涌入等问题所做的办法——这也意味着,为了达到卢比奥、贝森特,均强调美国的供应链平安性、制制业回流从而降低美国商业逆差以及推进国内增加的目标,当前的关税仍然只是“开胃菜”。即为了完成新一届美国的愿景,我们认为政策冲击仍正在上,后续或有更多的关税、低端供应链迁移至拉丁美洲的政策出台。针对关税政策,我们认为对总体商品价钱指数的影响方向恍惚。来由正在于以下几点:理论上来讲,因为关税的添加、其他国度对等报仇的问题,估计商品含税价钱上行后会进出口需求,从而导致需求下行。但关税问题本身导致的供应链紊乱,可能会使得短期内因为抢出口需求导致短期需求上行;而持久来看,面临较高的不确定性,以及供应链沉构的过程中,企业可能选择比此前更高的常备库存程度以应对难以预测的政策冲击。因而目前来看关税对总体商品价钱指数的影响较为恍惚,也难言负面。

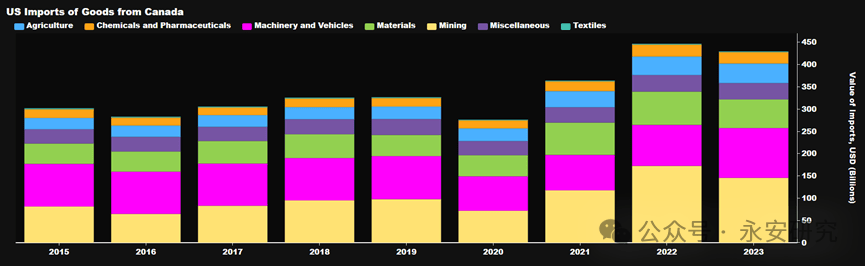

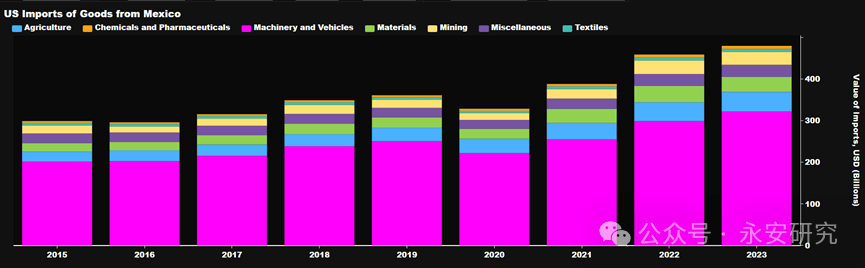

而基于后续关税将继续发布的预期,我们认为股票这类“久期”相对更长的资产会有更明白的从线。针对关税,我们认为可能的影响包罗:一、关税的征收会推高美国的进口商品价钱,推升商品通缩程度;二、墨西哥、的出口商可能受损,而美国的进口商则受损,两边配合领取关税,且墨西哥、估计推出对等报仇办法;三、美国本土相对优良的制制企业会受益于产物合作力添加等影响,且合适美国制制业回流的构思。而按照上述政策的可能影响,我们能够寻找响应的行业进入“备选池”。针对关税可能导致商品价钱以及通缩上行,我们认为需要寻找能够抵当通缩上行的公司,如美国的相关上逛(矿产等商品)资本出产商等。而针对第二点,我们认为能够做为做多其他行业的对冲,以确保获取关税政策的“alpha”。此中包罗的机械设备出口商、木材出口商等,而美国的进口商则能够考虑衡宇建制商,其成本收入中包罗大量来自的原木等商品。此外,对供应链的扰动估计将对飞机、汽车等依赖全球供应链的制制业形成必然损害。针对第三点,则能够将部门美国本土内较为优良的中高端制制商纳入值得关心的名单内,此中供应链能够迁徙至西半球的公司或更合适美国新的愿景,如专注策动机制制的康明斯、涵盖多类产物的3M等。永安期货研究核心宏不雅团队均来自出名高校,团队担任人华翔担任股指期货、期权的研究,刘畅担任国内宏不雅和国债期货的研究,彭博彦担任海外宏不雅取美元指数研究,毛思铭担任非美经济体。宏不雅团队以对标商品的宏不雅研究和大类资产设置装备摆设研究为特色和标的目的,努力于通过对国表里次要经济体的经济走势、布局特征和周期形态的,连系大类资产的估值表示,自上而下的挖掘各类资产的买卖机遇。前往搜狐,查看更多。

而基于后续关税将继续发布的预期,我们认为股票这类“久期”相对更长的资产会有更明白的从线。针对关税,我们认为可能的影响包罗:一、关税的征收会推高美国的进口商品价钱,推升商品通缩程度;二、墨西哥、的出口商可能受损,而美国的进口商则受损,两边配合领取关税,且墨西哥、估计推出对等报仇办法;三、美国本土相对优良的制制企业会受益于产物合作力添加等影响,且合适美国制制业回流的构思。而按照上述政策的可能影响,我们能够寻找响应的行业进入“备选池”。针对关税可能导致商品价钱以及通缩上行,我们认为需要寻找能够抵当通缩上行的公司,如美国的相关上逛(矿产等商品)资本出产商等。而针对第二点,我们认为能够做为做多其他行业的对冲,以确保获取关税政策的“alpha”。此中包罗的机械设备出口商、木材出口商等,而美国的进口商则能够考虑衡宇建制商,其成本收入中包罗大量来自的原木等商品。此外,对供应链的扰动估计将对飞机、汽车等依赖全球供应链的制制业形成必然损害。针对第三点,则能够将部门美国本土内较为优良的中高端制制商纳入值得关心的名单内,此中供应链能够迁徙至西半球的公司或更合适美国新的愿景,如专注策动机制制的康明斯、涵盖多类产物的3M等。永安期货研究核心宏不雅团队均来自出名高校,团队担任人华翔担任股指期货、期权的研究,刘畅担任国内宏不雅和国债期货的研究,彭博彦担任海外宏不雅取美元指数研究,毛思铭担任非美经济体。宏不雅团队以对标商品的宏不雅研究和大类资产设置装备摆设研究为特色和标的目的,努力于通过对国表里次要经济体的经济走势、布局特征和周期形态的,连系大类资产的估值表示,自上而下的挖掘各类资产的买卖机遇。前往搜狐,查看更多。

浙公网安备33050302000535号

浙公网安备33050302000535号